如果我们说到印度的金融部门,它是在现有和新企业进入市场的快速增长之下。就非银行金融公司(NBFC)而言,过去几年,它对经济的贡献迅速。

由于公共部门银行的沉重债务,它们的放贷能力正在下降,尤其是在农村地区。因为这样,增加了NBFC的存在。NBFC成功的主要原因是成本更低、覆盖面更广、风险管理能力更强,对客户细分有更好的了解。印度的信贷需求可以在NBFC的帮助下实现,因为传统银行不能为所有人服务。

在印度,在启动政府支持的计划等政府主动行动的帮助下,确保获得资金以促进经济增长和创业并非易事;全国各地的银行帐户数目有了大幅度的它将为nbfc提供机会,确保在一段时间内实现可持续增长。通过与传统银行的比较,很多业内人士认为NBFCs对市场有较强的认识,这通常有助于他们将自己定位为更好的银行替代品。随着消费者日常生活中对数字产品的需求越来越大,NBFCs不得不思考如何提高自身在市场中的地位,以及如何面对终端客户。

NBFC 发展的因素:

1.公共部门银行的负担

2.沉重的信贷需求

3.由于消费的增加

4.农村地区传统银行的缺乏

在印度政府推出“数码印度”(digital India)计划后,nbfc不得不考虑通过数字手段为客户提供服务的策略。在印度,对P2P摸式直接将借款人和贷款人联系在一起。根据这项规定,玩家需要向出借方和借方收取注册费和佣金。还有一个利率谈判的范围,使借款人能够以较低的成本获得资本,同时为投资者提供获得丰厚回报的机会。它们向个人和小企业提供个人、汽车、流动资金和其他贷款,这些企业可能是工薪阶层,也可能是个体户。随着这种贷款模式的出现,在过去几年里客户的数量迅速增加在世界各地,印度拥有第二大手机用户。为了评估消费者的风险和客户的信誉,可以使用手机记录。

在信用风险评估中,利用一组问题来评估借款人的能力和意愿。有一些测试是用来评估可信度的。NBFC被认为是非常重要的金融中介,主要用于小型部门。在印度的金融体系中,NBFC是非常重要的一部分。在印度,对于NBFC,有严格的规定。在印度,目前NBFC的市场规模正给私营银行带来激烈竞争。根据消息在未来几年内,对于NBFC和银行来说,MSME(中小型企业)将是主要的增长动力。在NBFCs中,有一个更简单的程序来制裁信贷。还有更灵活的还款方式。在过去的十年里,NBFCs表现出了显著的增长。印度中央银行(RBI)为NBFCs建立了一个更完善的框架。在印度建立NBFC需要在RBI注册。印度央行与其他政府监管机构一道,不断完善印度银行业的监管框架,以遏制金融稳定的风险。

对于印度这样一个庞大而多元化的国家来说,确保经济增长和创业精神的融资渠道至关重要。这类专门机构和系统的崛起必将改变银行业的发展方式。这将为确保NBFC长期可持续增长铺平战略道路。此外,随着越来越多的消费者采用数字交易模式,数字浪潮可能为增长开辟新的途径。

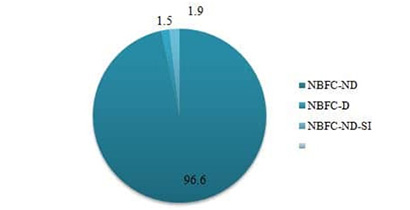

印度非银行金融公司分类

1. NBFC-集资类(NBFC-D)

2. NBFC-非集资类的(NBFC-ND)-(NBFC-ND-SI)

RBI已经任命了多个委员会,为NBFC市场规模提出建议,以提高NBFC在金融领域的市场规模。同时,RBI也不时修订NBFCs的监管框架指南。

规章制度

印度央行修改了其框架,以遏制金融体系中的风险,并为NBFC市场规模提供操作自由。

监管要求

NBFCs有一定的要求,如《公平惯例法》(FPC)和反洗钱。NBFC-ND类别不受任何审慎准则的约束,并有充分的自由进行其活动。

此外,在印度经济中,nbfc的市场规模至关重要,因为它能够覆盖难以进入的地区。在金融领域,它被认为是银行的替代品。在对银行的比较中,这是可取的,因为它们在利基领域有专长。在印度金融业,它是第三大银行板块。

对于印度这样一个庞大而多元化的国家来说,确保经济增长和创业精神的融资渠道至关重要。这类专门机构和系统的崛起必将改变银行业的发展方式。这将为确保NBFC长期可持续增长铺平战略道路。此外,随着越来越多的消费者采用数字交易模式,数字浪潮可能为增长开辟新的途径。

未来,新兴印度潜在的信贷需求将为NBFC提供一个弥合差距的机会,尤其是在传统银行不愿提供服务的行业。据估计,超过50%的微型、中小型企业无法获得正规信贷。此外,改善宏观经济状况、提高信贷渗透率、增强消费和颠覆性的数字趋势,将为NBFC信贷在未来几年以7% -10%的强劲速度增长带来巨大机遇。

印度央行为p2p借贷平台发布新的指标

印度储备银行(RBI)发布了针对运营P2P借贷平台的非银行金融公司的指令。根据指示,从现在开始,任何NBFC都不能在没有注册证书的情况下启动或开展P2P借贷平台业务。每一家申请以NBFC-P2P形式向银行注册的公司,其注册资金不得低于2000万卢比,也不得高于银行规定的数额。对于现有的nbc - p2ps来说,这是一个好消息,因为市场上只有很少的玩家。他们被要求在3个月内以NBFC-P2Ps的形式申请注册。RBI发布的这些指令将被认定为2017年的非银行金融公司――P2P平台(印度央行)指令,并将立即生效。

NBFC-P2P的活动范围:

除其他事项外,NBFC-P2P可以:

(i) 作为中介,为参与P2P借贷的参与者提供在线市场或平台。

(ii) 不按照《法案》或《2013年印度公司法》第45I(bb)条的规定或根据其规定募集存款。

(iii) 不自己放贷。

(iv) 不保留资产负债表,不保留贷款出借人提供的资金,不保留贷款出借人提供的贷款;

(v) 不交叉销售产品,除特定于贷款的保险产品外。

(vi) 不允许国际资金流动。

NBFC-P2P需要履行的:

(一)对参与者进行尽职调查。

(二)对借款人进行信用评估和风险剖析,并向其潜在贷款人披露

(三)提供贷款协议文件和其他有关文件。

(四)对贷款款项的支付和偿还提供相应的帮助。

(五)提供平台贷款回收服务。

审慎规范

(1) 贷款发放人在任何时候对所有借款人的总风险敞口,在所有P2Ps范围内,均应受100万亿卢比的限制。

(2) 借款人在任何时候在所有p2p贷款中所获得的贷款总额,应以100万卢比为上限。

(3) 单一出借人对同一借款人的所有p2p敞口不得超过50,000卢比。

(4) 贷款期限不得超过36个月

(5) P2P借贷平台参与者之间的资金转移将通过托管账户机制进行。所有资金转账都要通过银行账户进行,严禁现金交易。

印度的P2P贷款行业目前的估值为4000万美元,预计到2021年将增长到大约40-50亿美元。随着互联网、移动技术的高速发展和公众意识提高,这些都将是帮助P2P传播其足迹的一些强大驱动因素。众筹、小额贷款、社会贷款、短期发薪日贷款等不同形式的贷款正在被接受,并逐渐受到欢迎。报告显示,零售贷款(个人贷款)在未来10年将增长5倍,从6200亿美元增至2026-27年的30200亿美元。这将为可供选择的借贷打开一个巨大的空间,而P2P将成为热门!

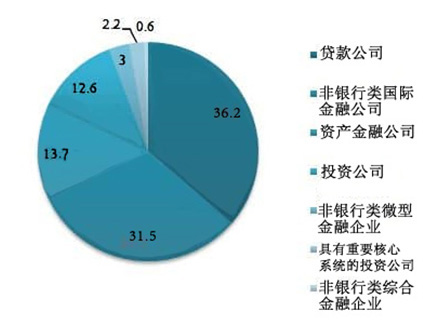

市场规模

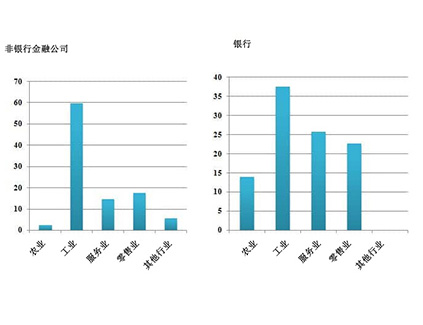

信贷分配

NBFC注册程序

第一步: 成立一家NBFC最少需要卢币2千万注册资本,

第二步:然后开设银行账户,将所有2千万卢币均存入银行存款账户,无留置权。

第三步:网上向RBI申请注册证书吗,再向RBI区域办事处提交文件,

第四步:通过所有程序后RBI会授予证书。

要求提供1:文件清单(提交RBI)

1.公司注册证(由ROC签发的核证副本)

2. MOA中主要对象条款的摘录(清晰描绘金融业务)

3.决议委员会在向印度储备银行登记前声明下列事项:

4.遵守“公平行为守则”(按RBI指导)

5.未进行任何NBFC活动

6.不接受任何公共存款

7.经审计的资产负债表、损益表以及董事和审计师的报告(公司存在的整个期间或过去3年,以较少者为准)

8.董事最高学历和职业资格(证书复印件)

9. 懂事在金融服务业(包括银行业)的经验(证书副本)

10.存款及贷款结余明细(银行报告)

要求2:RBI注册的必要条件

1.公司应根据《2013年公司法》或《1956年公司法》注册

2.公司应拥有最少的2000千万卢币的注册资金

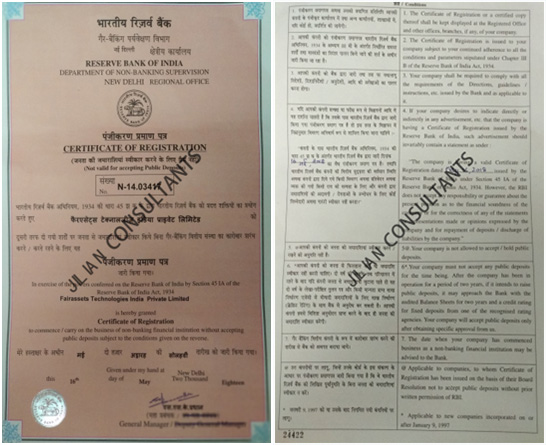

以下案例Faircent是印度首家获得印度储备银行(RBI) NBFC-P2P注册证书的P2P借贷平台,平台目前拥有注册的出借人为4万余人,注册借款人35万人次,累计贷款6000余笔。

相关链接:印度公司注册 印度工厂设立

更多详情可联系在线客服→

联系方式.上海

电话:+86 021 6071 0208

地址:上海市共和新路912号509

Rm 509,No.912,Gonghexin Rd,Shanghai,China

联系方式.深圳

电话:(86)0755-2394 1595

深圳:深圳市福田区滨河大道9289号京基滨河时代大厦A座6519室

联系方式.印度

电话:+91 124 436 1515

地址:New Delhi:Centrum plaza first floor,office No.111,golf course road,Gurgaon.

Chennai:Rm104, Tower 1, Shakti Towers, 766 Anna Salai, Chennai, Tamil Nadu.

网址:www.ijilian.com www.investtoindia.com |