TEL:4001600899

TEL:4001600899

法国公司的税收税率是怎样的?

更新时间:2023-4-11 16:03:51 浏览次数:735

法国主要税收税率:

1、进出口关税:法国税法规定,对出口货物实行零税率。适用零税率的货物在任何环节都不用缴纳增值税, 即彻底免税;已纳税的,还可以退税。这是法国政府鼓励出口的重要手段之一。 法国主要商品进口关税在7%至14%之间。

2、企业所得税:税率除临时附加税之外,企业适用如下税率:①利润在7.5万欧元以下的,税率为 28%;利润在7.5万欧元以上的,税率为33.3%的标准税率(2020年后将统一适用28%的税率); ②利润在38120欧元以下的,税率为15%;③非营利机构纳税:资产收益(房产出租等)按照 24%缴纳;动产收益(债券等)按照10%缴纳;④当企业营业额(不含税)为763万欧元以上、 且企业税超过76.3万欧元时,还应缴纳3.3%的社会保险金。

企业亏损可无限期向后延期计入,还可将本年度亏损从前几年收入中扣除(损失向前计入)。法国企业所得税按会计年度缴纳,实行分季预缴,预缴数为上一会计年度应纳税所得额的 25%,在下一个会计年度的前3个月实行年终汇算清缴,补齐少缴的所得税税额。法国公司与 其境外子公司可以合并申报企业所得税,各子公司可以盈亏相抵后缴税。税赋缴付可以用现金、 支票或银行转账等方式,企业营业额如超过1500万欧元,则必须在网上进行申报和缴付。

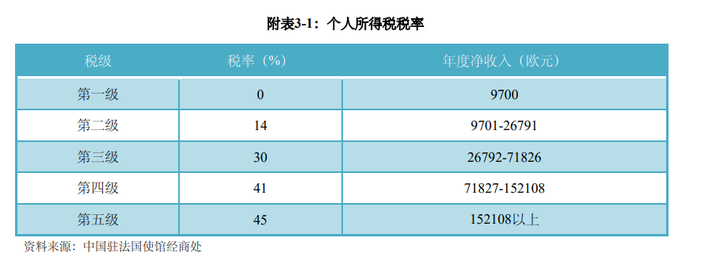

3、个人所得税:其原则是根据收入不同而采用高额 累进制,即依据收入划分不同征税档次。同时,根据不同情况计算家庭税务商数。法国实行个人所得税代扣制,按照法国征税法,此前纳税人每年缴纳的 是上一年个人所得税,雇主发工资时直接从职工工资中扣除所需缴纳的所得税税金。

4、消费税:这种税包含在商品价格内,由商人向国家缴纳,因此是间接税。消费税分为以下三类:

增值税(TVA);

酒精、饮料、烟酒税;

燃料税。

其中,增值税是最主要的消费税,也是国家财政收入中比重最大的税种。增值税税率主要分为四种:

(1)基本税率:20% (大多数商品销售和服务);

(2)中间税率:10% (农业初级品,部分动物食品,社保不能报销的药品,某些艺术品的运输,外卖,剧场、动物园、博物馆、石窟、文化展示等门票收入,客运服务,某些改造、维护工程等);

(3)低税率:5.55% (水和无酒精饮品,残疾人用品,剧场经营,学生食堂等);

(4)超低税率:2.1% (社保可报销的药品,注册的新闻出版物、公共电视税,某些演出等)。

5、地方税:在法国,地方性的税务收入只占税收总额的20%左右。地方性税收的受惠者是 大区、省、市镇三级地方政府。地方税主要分为以下几种:

(1)建筑地产税。这是对拥有房产、厂房及其附属地产者按年度征收的税。根据出租价 值计算税率,各地标准不一。

(2)非建筑地产税。这是对拥有非建筑用地产者按年度征收的税,税率各地不一。

(3)房屋税。这是对居民按年度征收的税,不论是房东还是房客,均须缴纳。税率根据 出租价值、居住者居住面积和收入情况等综合计算,各地差异很大。

下一条:印尼新能源行业优惠政策